மியூச்சுவல் ஃபண்ட் முறையான முதலீட்டுத் திட்டங்கள் (SIPs) மூலம் ஒரு கோடீஸ்வரராக மாறுவதற்கும், செல்வத்தைப் பெறுவதற்கும், தெளிவான நிதி இலக்குகளை நிர்ணயித்து, எஸ்ஐபிகளைத் தேர்ந்தெடுக்க வேண்டும்.

தனிப்பட்ட நிதி வல்லுநர்கள் முன்கூட்டியே தொடங்கவும், சீராக இருக்கவும் மற்றும் காலப்போக்கில் பங்களிப்புகளை அதிகரிக்க எஸ்ஐபி (SIP) படிநிலை போன்ற அம்சங்களைப் பயன்படுத்தவும் பரிந்துரைக்கின்றனர். பொருளாதார நிபுணர்கள் எஸ்ஐபி முதலீடு குறித்து பல்வேறு அறிவுரைகளை கூறுகின்றனர்.அதன்படி, “எஸ்ஐபிகள் முதலீட்டாளர்களுக்கு பங்குச் சந்தை வழங்கும் சராசரி வருமானத்தைத் தட்டிக் கொள்ளும் வாய்ப்பை வழங்குகிறது.

எஸ்ஐபிகள் மூலம் ஒழுக்கமான முதலீடு மூலம், முதலீட்டாளர்கள் படிப்படியாக ஒரு குறிப்பிடத்தக்க கார்பஸை காலப்போக்கில் உருவாக்க முடியும். நீண்ட கால எஸ்ஐபிகளின் கூட்டுப் பலன்களை நிபுணர்கள் அடிக்கோடிட்டுக் காட்டுகிறார்கள். இதில் முதலீட்டாளர்கள் தங்கள் வட்டிக்கு வட்டி பெறுகிறார்கள், இந்த நன்மைகளை அதிகரிக்க முதலீட்டின் கால அளவு முக்கியமானது.

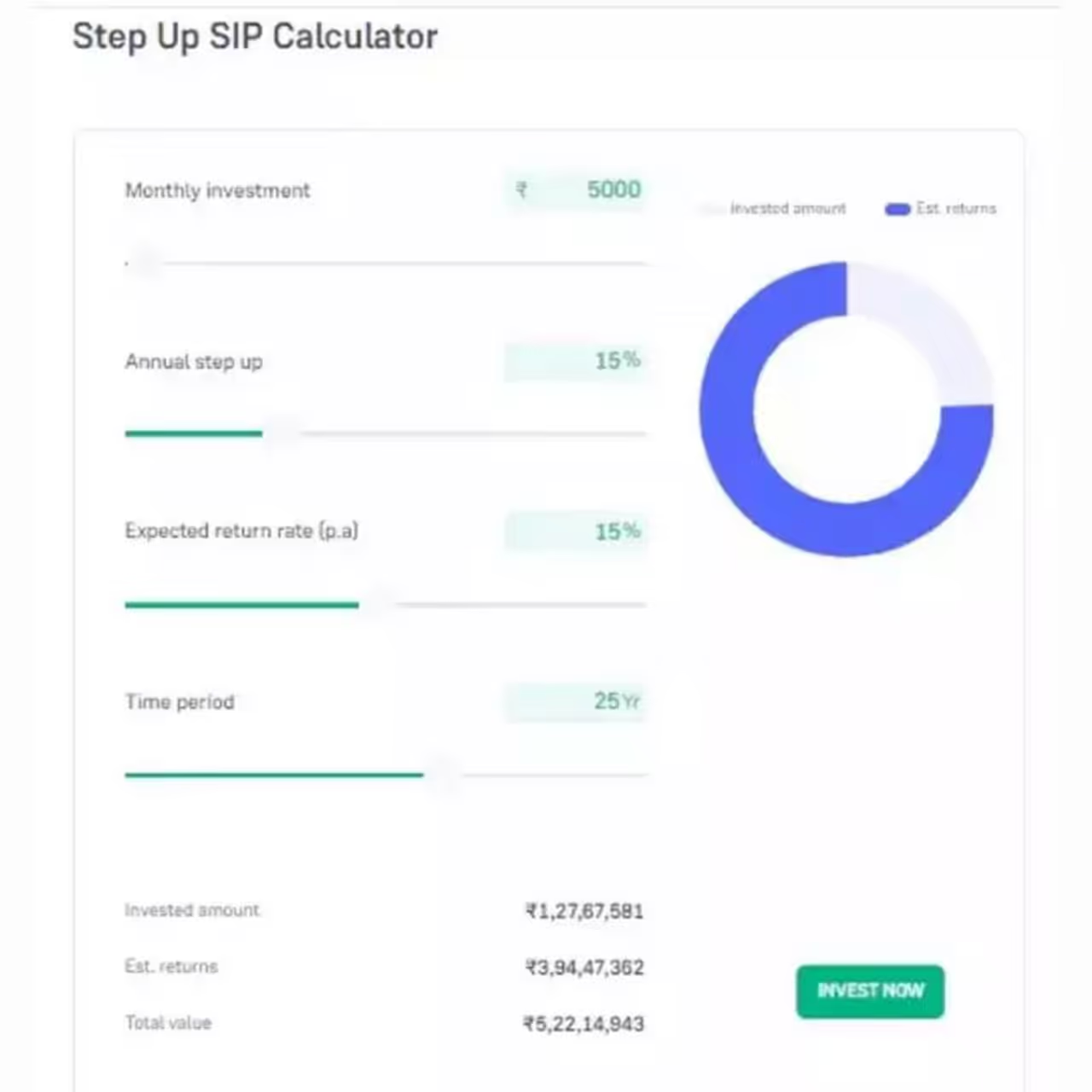

15 ஆண்டுகள் அல்லது அதற்கு மேல் முதலீடு செய்யும் முதலீட்டாளர்கள் தங்கள் முதலீட்டில் 15 சதவீதம் அல்லது அதற்கும் அதிகமான வருமானத்தை எதிர்பார்க்கலாம் என்று பண வல்லுநர்கள் தெரிவிக்கின்றனர். இந்த மாதாந்திர ஸ்டெப்-அப் திட்டத்தின் கீழ், மியூச்சுவல் ஃபண்ட் SIP முதலீட்டாளர்கள் தங்கள் வருடாந்திர சம்பள உயர்வு அல்லது வருமான வளர்ச்சிக்கு ஏற்ப மாதாந்திர எஸ்ஐபி பங்களிப்புகளை அதிகரிக்க அறிவுறுத்தப்படுகிறார்கள்.

விரும்பிய முடிவை அடைய, 15 சதவீத வருடாந்திர எஸ்ஐபி ஸ்டெப்-அப் விகிதத்தை பராமரிப்பது முக்கியம் ஆகும். உதாரணமாக, சுமார் ரூ.5,000 மாதாந்திர எஸ்ஐபி-ஐத் தொடங்கி, 15 சதவிகிதம் வருடாந்திர எஸ்ஐபி ஸ்டெப்-அப் மற்றும் 15 சதவிகித வருடாந்திர மியூச்சுவல் ஃபண்ட் வருவாயை பராமரிப்பதன் மூலம், முதலீட்டாளர்கள் 25 ஆண்டுகளில் சுமார் ரூ.5.22 கோடியைக் குவிக்க முடியும் என்று பொருளாதார நிபுணர்கள் பரிந்துரைக்கின்றனர்.

குறிப்பு: இந்த செய்தி தகவல் நோக்கங்களுக்கு மட்டுமே. முதலீடு தொடர்பான எந்த முடிவையும் எடுப்பதற்கு முன் செபியில் பதிவுசெய்யப்பட்ட முதலீட்டு ஆலோசகரிடம் அறிவுரை கேட்பது அவசியம்.