ATM மூலம் PF பணத்தை இப்போது நிமிடங்களில் எடுக்கலாம்! 78 மில்லியன் ஊழியர்கள் எந்தவித ஆவணங்களும் இன்றி உடனடியாக பணத்தை பெறுவார்கள், ஆனால் இந்த எளிதான பண எடுப்பிற்கு பின்னால், அவர்களின் ஓய்வூதிய நிதி தீர்ந்துபோகும் ஒரு குறிப்பிடத்தக்க ஆபத்தும் உள்ளது.

இந்தியாவின் உழைக்கும் வர்க்கத்தினருக்கு ஒரு வரலாற்றுச் சிறப்புமிக்க செய்தி வெளியாகியுள்ளது. ஊழியர்களின் வருங்கால வைப்பு நிதி அமைப்பு (EPFO), தனது மிகவும் லட்சியமிக்க திட்டமான "EPFO 3.0"-ஐ மே மாத இறுதிக்குள் தொடங்க உள்ளது. இந்த புதிய திட்டத்தின் கீழ், நீங்கள் கஷ்டப்பட்டு சம்பாதித்த பணத்தை (PF) எடுக்க இனி மாதக்கணக்கில் காத்திருக்க வேண்டியதில்லை. இனி, உங்கள் தொலைபேசியில் ஒரே ஒரு கிளிக் செய்தாலோ அல்லது அருகிலுள்ள ஏடிஎம்-இல் எடுத்தாலோ, உங்கள் எதிர்கால சேமிப்பு உடனடியாகக் கிடைக்கும்.

27

டிஜிட்டல் புரட்சி: PF கணக்கு இனி உங்கள் 'பர்சனல் பேங்க்'

இதுவரை PF பணத்தை எடுக்க 10 முதல் 20 நாட்கள் வரை ஆனது. ஆனால் EPFO 3.0 இதை மொத்தமாக மாற்றப்போகிறது. புதிய முறையில், ₹5 லட்சம் வரையிலான கிளைம்கள் ஆட்டோமேட்டிக்காக செட்டில் செய்யப்படும். இதனால், பணம் கைக்கு வர 2 முதல் 5 நாட்களே ஆகும். எல்லாவற்றையும் விட ஆச்சரியம், Google Pay, PhonePe போன்ற UPI ஆப்கள் மூலம் உங்கள் PF கணக்கிலிருந்து ₹1 லட்சம் வரை உடனடியாக டிரான்ஸ்ஃபர் செய்ய முடியும்.

37

PF-ATM கார்டு எப்படி வேலை செய்யும்?

இந்த புதிய திட்டத்தின் மிக முக்கியமான அம்சம், சிறப்பு ஏடிஎம் கார்டு. EPFO தனது சந்தாதாரர்களுக்கு ஒரு புதிய கார்டை வழங்க உள்ளது. இது நேரடியாக அவர்களின் Universal Account Number (UAN) உடன் இணைக்கப்பட்டிருக்கும். உங்கள் டெபிட் கார்டைப் போலவே, அவசரத் தேவைக்கு ஏடிஎம் மெஷினிலிருந்து பணம் எடுக்க இது உதவும். மேலும், சிக்கலான 13 விதமான கிளைம் கேட்டகிரிகளை நீக்கி, இப்போது 'அத்தியாவசியம், வீடு, மற்றும் சிறப்புச் சூழல்கள்' என 3 எளிய பிரிவுகள் மட்டுமே உருவாக்கப்பட்டுள்ளன. இதனால் பேப்பர் வேலைகள் முழுமையாக ஒழியும்.

கம்பெனிகளின் தலையீட்டுக்குத் தடை: இனி ஊழியர்தான் 'கிங்'

பல நேரங்களில், KYC அப்டேட் செய்யவோ அல்லது கிளைம் பாஸ் செய்யவோ ஊழியர்கள் தங்கள் கம்பெனியைச் சார்ந்திருக்க வேண்டியிருந்தது. EPFO 3.0, இந்தச் சார்புநிலையை முழுமையாக நீக்குகிறது. இனி நீங்கள் வேலை மாறும்போது, உங்கள் PF பேலன்ஸ் பழைய நிறுவனத்திலிருந்து புதிய நிறுவனத்தின் கணக்கிற்கு ஆட்டோமேட்டிக்காக டிரான்ஸ்ஃபர் ஆகிவிடும். இதற்கு எந்த மனிதத் தலையீடோ அல்லது கம்பெனியின் அனுமதியோ தேவைப்படாது.

57

எச்சரிக்கை மணி: இந்த 'ஈஸி வித்டிராவல்' எதிர்காலத்திற்கு ஆபத்தா?

ஒரு பக்கம் இந்த டிஜிட்டல் வசதிக்கு பாராட்டுகள் குவிந்தாலும், பொருளாதார நிபுணர்கள் எச்சரிக்கையும் விடுக்கின்றனர். PF பணத்திற்குக் கிடைக்கும் கூட்டு வட்டி (Compound Interest), ஓய்வு காலத்தில் ஒரு பெரிய தொகையை உருவாக்கும். பணம் எடுப்பது சுலபம் என்பதற்காக, அதை 'பாக்கெட் மணி' போல நினைக்கக் கூடாது என்கிறார்கள் நிபுணர்கள். ஒவ்வொரு சிறிய வித்டிராவலும், உங்கள் ஓய்வூதிய காலப் பாதுகாப்பைக் குறைக்கக்கூடும்.

67

நிபந்தனைகள்: இந்த வசதியைப் பெற நீங்கள் தகுதியானவரா?

இந்த 'சூப்பர் ஃபாஸ்ட்' வசதியைப் பெற சில கட்டாய நிபந்தனைகள் உள்ளன:

உங்கள் UAN ஆக்டிவேட் செய்யப்பட்டிருக்க வேண்டும்.

ஆதார், பான் மற்றும் வங்கிக் கணக்கு (IFSC கோடுடன்) இணைக்கப்பட்டிருக்க வேண்டும்.

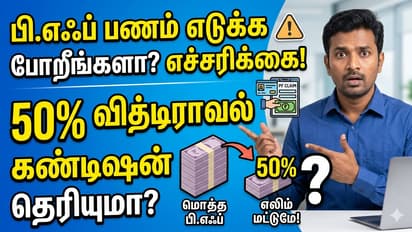

உங்கள் மொத்த PF இருப்பில் அதிகபட்சம் 50% தொகையை மட்டுமே ATM/UPI மூலம் எடுக்க முடியும்.

2026-ஆம் ஆண்டின் மத்தியில் இந்த சிஸ்டம் முழுமையாக அமலுக்கு வரும். இதன் மூலம், இந்தியாவின் பென்ஷன் சிஸ்டம் உலகின் நவீன டிஜிட்டல் அமைப்புகளில் ஒன்றாக மாறும்.

77

ஓய்வூதியப் பாதுகாப்பு பலவீனமாகுமா?

நிபுணர்கள் இந்த டிஜிட்டல் வசதியை ஒரு பெரிய நிவாரணமாகக் கருதினாலும், அதே சமயம் எச்சரிக்கையுடன் இருக்கவும் அறிவுறுத்துகின்றனர். PF என்பது சேமிப்பு மட்டுமல்ல, அது ஓய்வூதிய காலத்தின் வலுவான ఆర్థికப் பாதுகாப்பு. அடிக்கடி பணம் எடுப்பது, நீண்ட காலத்தில் கிடைக்கும் கூட்டு வட்டியின் பலனைக் குறைத்துவிடும். எனவே, அத்தியாவசியத் தேவைக்கு மட்டுமே PF பணத்தை எடுப்பது நல்லது. எது எப்படியோ, EPFO 3.0 இந்தியாவின் கோடிக்கணக்கான ஊழியர்களுக்கு PF செயல்முறையை முன்பை விட வேகமாகவும், எளிதாகவும், நவீனமாகவும் மாற்றப் போகிறது என்பதில் சந்தேகமில்லை.

வணிகம் (Business Ideas in Tamil), வங்கிகள் (Banking News), நிதி, இந்திய பொருளாதாரம் , உலக சந்தை, பங்கு சந்தை, முதலீடு உள்ளிட்ட பல்வேறு தகவல்கள் மற்றும் சமீபத்திய நிதி செய்திகள் அனைத்தையும் ஏஷ்யாநெட் தமிழ் நியூஸில் படிக்கலாம்.